Dans cet article, nous présenterons le régime TVA applicable aux opérations intracommunautaires dites "triangulaires" et le mécanisme de simplification qui en résulte.

Après avoir défini ce qu'on entend par opération triangulaire, nous rappellerons les règles de principe et le régime de simplification prévu par la directive 2006/112/CE. Enfin, nous aborderons les conséquences pratiques de la mise en oeuvre de cette simplification (mentions sur factures, report dans les déclarations etc.) lorsque les règles de TVA françaises ont vocation à s'appliquer.

- Notion d'opération triangulaire

- Mesure de simplification prévue par la Directive TVA

- Les opérations triangulaires appliquées à la France

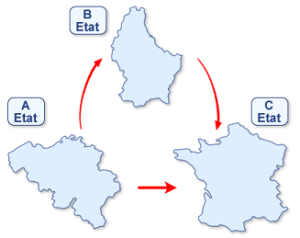

L'opération triangulaire: un flux de livraison de biens mettant en présence 3 assujettis à la TVA

En règle générale, les opérations triangulaires sont définies comme les opérations intracommunautaires qui sont réalisées dans les conditions suivantes :

- Un bien fait l’objet d’une livraison par un premier assujetti à un deuxième assujetti, qui lui-même livre le bien à un troisième assujetti, ces trois assujettis étant identifiés à la TVA dans trois Etats membres différents

- Le bien est transporté ou expédié à partir d’un Etat membre vers un autre Etat membre à destination de l’assujetti acquéreur final

L’opération met donc en présence trois opérateurs assujettis à la TVA dans trois États membres différents de l'UE (nommés A, B et C), deux flux de facturation (entre A et B et entre B et C) et un flux physique de livraison unique intervenant entre un Etat membre de départ A et un Etat membre d’arrivée C.

De telles opérations, dites triangulaires, sont soumises aux règles de territorialité qui s’appliquent aux livraisons de biens intracommunautaires et, corrélativement, aux acquisitions intracommunautaires.

Comme nous le verrons ci-après, l’application de ces règles conduit en principe l’assujetti B, agissant en qualité de revendeur, à s’immatriculer à la TVA soit dans le pays de départ des biens (A), soit dans le pays d’arrivée (C).

Ces deux alternatives dépendent en fait des conditions contractuelles dans lesquelles le transport du bien a lieu : le transport a-t-il lieu dans la relation A-B ou dans la relation B-C?

L’application aux opérations triangulaires des règles de principe impliquent en pratique une identification à la TVA de l’assujetti B soit dans le pays de départ A soit dans le pays d’arrivée C des biens

Cas n°1 : le transport a lieu dans la relation entre l’assujetti A et l’assujetti B

Si le transport intervient entre l’assujetti A et l’assujetti B, c’est-à-dire au titre de la première vente, il faut considérer que cette livraison constitue une livraison intracommunautaire se déroulant entre le pays de départ A vers le pays de destination C.

Conformément à l’article 32 de la directive 2006/112/CE, le lieu de taxation de cette opération est le pays de départ des marchandises, soit dans notre exemple le pays A.

Pour autant, l’assujetti A pourra exonérer la vente si son client, l’assujetti B, lui communique un numéro de TVA attribué par l’Etat C. A défaut, le mécanisme du filet de sécurité impose à l’assujetti A de soumettre la vente à la TVA de son pays.

Corrélativement, l’assujetti B est réputé réaliser une acquisition intracommunautaire dont le lieu de taxation est, en application de l’article 40 de la directive 2006/112/CE, le pays d’arrivée des biens, dans notre exemple le pays C.

Une telle acquisition est soumise à auto-liquidation de la TVA dans le pays C par l’assujetti B.

Ainsi dans cette configuration, tant pour les besoins de l’exonération de la livraison que la taxation de l’acquisition, il appartient en principe à l’opérateur B de s’immatriculer à la TVA dans l’Etat membre C de destination des biens.

S’agissant de la vente subséquente intervenant entre l’assujetti B et l’assujetti C, les règles de taxation sont relativement simples.

En effet, en l’absence de transport (celui-ci ayant eu lieu dans la relation assujetti A – assujetti B), le lieu de taxation est le pays où se trouvent les biens au moment de la vente (art. 31 de la directive TVA).

Dans notre exemple, la livraison constitue une vente domestique soumise à TVA dans l’Etat membre C.

La question de savoir si la TVA du pays C devra être appliquée par B sur la vente à C dépend de l’existence ou non d’un régime d’auto-liquidation dans le pays C lorsque le vendeur n’y est pas établi.

Cas n°2 : le transport a lieu dans la relation entre l’assujetti B et l’assujetti C

Dans cette hypothèse, la première vente constitue nécessairement une vente locale dont le lieu de taxation se situe dans le pays de départ. Cette livraison sera alors classiquement assujettie à TVA par le vendeur A.

Il en résulte qu’au titre de la deuxième vente, l’assujetti B réalise une livraison intracommunautaire de bien, dont le régime TVA est identique à celui décrit dans l’hypothèse précédente (exonération de TVA).

Corrélativement, l’assujetti C réalise dans le pays d’arrivée C une acquisition intracommunautaire soumise à auto-liquidation.

A raison de la livraison intracommunautaire qu’il réalise à partir du pays A de départ des biens, l’assujetti revendeur B sera tenu de s’y immatriculer pour y déclarer la vente, bien qu’exonérée de TVA.

En synthèse, l’application aux opérations triangulaires des règles de principe impliquent en pratique une identification à la TVA de l’assujetti B soit dans le pays de départ A soit dans le pays d’arrivée C des biens :

Hypothèse 1:

L'assujetti B réalise une acquisition intracommunautaire dans le pays C suivie d'une vente locale

=> Obligation de s'immatriculer dans le pays C

Hypothèse 2:

L'assujetti B réalise une achat local dans le pays A suivie d'une livraison intracommunautaire au départ du pays A

=> Obligation de s'immatriculer dans le pays A

Pour alléger les obligations administratives et déclaratives des assujettis, la directive TVA prévoit toutefois une mesure de simplification qui permet d’éviter une immatriculation à la TVA de l’assujetti B.

Mesure de simplification des opérations triangulaires prévue par la Directive

Sous certaines conditions, l’article 141 de la directive TVA prévoit que l’assujetti B est dispensé du paiement de la taxe sur l’acquisition intracommunautaire qu’il réalise dans le pays C de destination des biens et qu’ainsi, il n’a pas besoin de s’y immatriculer.

Pour que l’exonération de TVA sur cette acquisition s’applique, les conditions suivantes doivent être remplies:

- l'acquisition de biens est effectuée par un assujetti qui n'est pas établi dans cet État membre, mais identifié à la TVA dans un autre État membre

- l'acquisition de biens est effectuée pour les besoins d'une livraison subséquente de ces biens, effectuée dans ce même État membre par l'assujetti visé ci-avant

- les biens ainsi acquis par l'assujetti visé au point a) sont directement expédiés ou transportés à partir d'un État membre autre que celui à l'intérieur duquel il est identifié à la TVA et à destination de la personne pour laquelle il effectue la livraison subséquente

- le destinataire de la livraison subséquente est un autre assujetti, ou une personne morale non assujettie, identifiés à la TVA dans ce même État membre

- le destinataire a été désigné, conformément à l'article 197, comme redevable de la taxe due au titre de la livraison effectuée par l'assujetti qui n'est pas établi dans l'État membre dans lequel la taxe est due

La mesure de simplification est également applicable si l’assujetti B est établi dans un pays tiers, à condition d’être identifié à la TVA dans un Etat membre autre que celui de départ ou d’arrivée.

L'application du régime des opérations triangulaires évite à l'assujetti-revendeur de devoir s'immatriculer à la TVA dans le pays de destination des biens.

Les opérations triangulaires appliquées à la France

Il faut distinguer trois situations:

Cas n°1 : la France est le pays C de destination des biens

Dans ce cas, l’acquisition intracommunautaire réalisée en France par l’opérateur B est exonérée et c’est à l’acquéreur final C identifié en France de déclarer la taxe afférente à la livraison consécutive du bien en France.

L’opérateur B doit délivrer à son client C une facture renseignant :

- son numéro d’identification à la TVA dans l’Etat membre B

- le numéro d’identification à la TVA en France de l’opérateur C

- la mention : « Application de l’article 141 de la directive 2006/112/CE – opération triangulaire »

De son côte, l’acquéreur C a en France les obligations déclaratives suivantes :

- reporter dans une DEB à l’introduction une acquisition intracommunautaire sous un code régime 11 et indiquant comme pays de provenance l’Etat membre A

- reporter la livraison consécutive en France en case 03 comme une acquisition intracommunautaire

Cas n°2 : la France est le pays B (Etat membre intermédiaire)

Dans ce cas, l’acquisition intracommunautaire réalisée dans le pays C de destination par l’opérateur B assujetti en France est exonérée et c’est à l’acquéreur final C identifié dans le pays de destination de déclarer la taxe afférente à la livraison consécutive du bien dans ce pays.

L’opérateur B doit délivrer à son client C une facture renseignant :

- son numéro d’identification à la TVA en France

- le numéro d’identification à la TVA de l’opérateur C dans le pays de destination C

- la mention : « Application de l’article 141 de la directive 2006/112/CE – opération triangulaire »

Par ailleurs, l’opérateur B doit reporter dans une DEB à l’expédition une livraison intracommunautaire sous un code régime 31 et indiquant le numéro d’identification de l’acquéreur dans l’Etat membre C.

Aucun report ne doit être fait sur une déclaration de TVA.

Cas n°3 : la France est le pays A de départ des biens

Dans ce cas, l’assujetti A réalise une livraison intracommunautaire exonérée à destination de l’opérateur B.

L’opérateur A doit délivrer à son client B une facture renseignant le numéro de TVA attribué à ce dernier dans l’Etat membre B et faisant référence à l’article 262 ter du CGI.

Par ailleurs, l’opérateur A a en France les obligations déclaratives suivantes :

- reporter dans une DEB à l’expédition une livraison intracommunautaire sous un code régime 21 et indiquant comme pays de destination l’Etat membre C et le numéro d’identification de l’acquéreur B dans l’Etat membre B

- reporter la livraison à destination de l’opérateur B en case 06 comme une livraison intracommunautaire

Voir le résumé de l'article en vidéo